Les fonds propres constituent une véritable option stratégique pour les gestionnaires de fortune suisses.

Avec l'entrée en vigueur de la législation LEFin , chaque gérant de fortune indépendant a dû annoncer la couleur quant à son orientation commerciale future - et, notons-le, quant à la poursuite de son activité. La décision de poursuivre l'activité a exigé différentes actions consécutives, dont notamment l'annonce sur la plateforme d'enregistrement de la FINMA au 30 juin 2020. Quelque 1900 gérants de fortune suisses ont fait ce pas et constituent désormais le futur noyau de la "communauté suisse des gérants de fortune" surveillée. En conséquence, ces gérants de fortune doivent désormais remplir une série d'obligations supplémentaires qui ont été largement discutées dans l'industrie financière. A côté de ces discussions peu inspirantes sur le "devoir", on oublie que LEFin apporte aussi un "pouvoir" aux gérants de fortune. En effet, pour la première fois, les gestionnaires de fortune suisses sont autorisés à gérer directement des fonds, un privilège qui était jusqu'à présent réservé aux "asset managers".

Nous aimerions maintenant aborder ce sujet d'avenir et démontrer que la gestion de fonds propres est une véritable option stratégique pour les gestionnaires de fortune suisses.

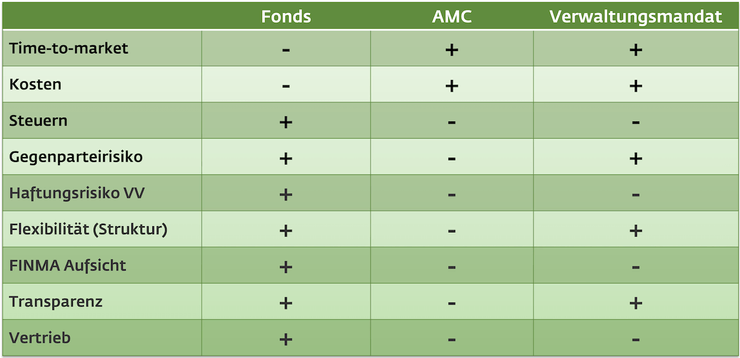

Jusqu'à présent, un gestionnaire de fortune indépendant dispose essentiellement de deux instruments dans sa boîte à outils de gestionnaire de fortune : les mandats de gestion classiques et les AMC ("Actively Managed Certificates"). Alors que le premier représente une solution de placement individuelle et se caractérise par une grande flexibilité, le certificat permet déjà la mise en œuvre d'une approche de placement "groupée" au moyen de laquelle une stratégie de placement spécifique est mise en œuvre pour une majorité d'investisseurs dans un seul produit. Avec la représentation d'une stratégie de placement par le biais d'un fonds, le gestionnaire de fortune entre dans une nouvelle dimension. Le fonds est un produit hautement réglementé, très flexible dans son utilisation et sa conception, qui présente une grande transparence des coûts pour le client et qui facilite grandement la gestion administrative pour le gestionnaire de fortune. Dans le tableau ci-dessous, les trois outils de gestion de fortune sont comparés en fonction de leurs points forts et de leurs points faibles.

Boîte à outils du gestionnaire de fortune :

Comparaison des points forts et des points faibles

Trois aspects avantageux de l'utilisation d'un fonds propre dans la gestion de fortune sont abordés ici.

Au moyen d'un fonds, une stratégie d'investissement (ou une partie de celle-ci) peut être réalisée de manière centralisée dans un seul vaisseau et ne doit pas être mise en correspondance dans une multitude de portefeuilles de clients et éventuellement à travers plusieurs banques dépositaires. Cela signifie également que le volume de transactions pour une transaction du fonds auprès de sa contrepartie est beaucoup plus important qu'un grand nombre de transactions auprès des banques dépositaires respectives des clients, ce qui entraîne des coûts de transaction plus favorables. L'effort de mise en œuvre ainsi économisé peut être utilisé par le gestionnaire d'actifs pour consacrer davantage de temps aux clients ou à d'autres activités d'acquisition.

Les fonds sont également des véhicules d'investissement à fiscalité privilégiée. Par exemple, aucun droit de timbre n'est payable sur les transactions effectuées par le fonds. De même, à la différence de la même activité avec un mandat, la commission de gestion des actifs concernant le fonds est exonérée de TVA et ne se cumule pas. Ces aspects jouent directement en faveur d'une meilleure performance des investissements pour les clients.

Le fonds continue d'agir comme une enveloppe de discrétion pour les investissements des clients de la gestion de fortune. Ceci est particulièrement pertinent dans le contexte de la dernière réglementation européenne (la directive sur les droits des actionnaires), qui prévoit entre autres une procédure de notification automatique des actionnaires de sociétés européennes, si ces sociétés souhaitent s'informer sur la composition de leur actionnariat. Même les banques suisses sont concernées par cette obligation de reporting et doivent s'y conformer. Dans le cas d'un fonds, c'est le fonds et non l'individu qui doit être déclaré en tant qu'"actionnaire".

Quelle est la procédure à suivre pour établir un tel fonds ? La première condition est que le gestionnaire de fortune s'inscrive auprès d'un Organisme de surveillance en remplissant toutes les nouvelles exigences du "LEFin". Dès que la confirmation correspondante de Organisme de surveillance est disponible, le gestionnaire de fortune peut déposer son dossier auprès de la FINMA.

Parallèlement - au niveau du produit - le gestionnaire de fortune développe son fonds en collaboration avec la direction de fonds qu'il a choisie. Dès que les documents nécessaires au fonds (p. ex. le prospectus du fonds) sont rédigés, le "dossier de fonds" peut être soumis à la FINMA pour autorisation en même temps que le "dossier du gestionnaire de fortune". LLB Swiss Investment AG est convaincue que les fonds sont une variante qui mérite d'être examinée dans la gestion de fortune des gérants de fortune indépendants. Nous accompagnons déjà deux gestionnaires de fortune dans cette voie et nous attendons à une multitude d'initiatives de ce type en 2021. Nous nous ferons un plaisir de conseiller les gestionnaires de fortune, sans engagement, sur les possibilités et la procédure exacte.

A propos de LLB Swiss Investment AG

LLB Swiss Investment AG est la société de gestion de fonds suisse au sein du groupe LLB et gère plus de 50 fonds de droit suisse. Depuis 25 ans, elle met en place tous les types de fonds de titres et assume la responsabilité de l'administration des fonds. L'entreprise se distingue par des services sur mesure et efficaces et attache une grande importance à la proximité avec ses clients. Il s'agit de gestionnaires d'actifs, de family offices et de banques exigeants qui comptent sur un service fiable, flexible et rapide. LLB Swiss Investment AG adopte une approche ouverte en ce qui concerne la fonction de banque dépositaire et laisse aux clients le soin de déterminer la banque dépositaire qui leur convient le mieux.